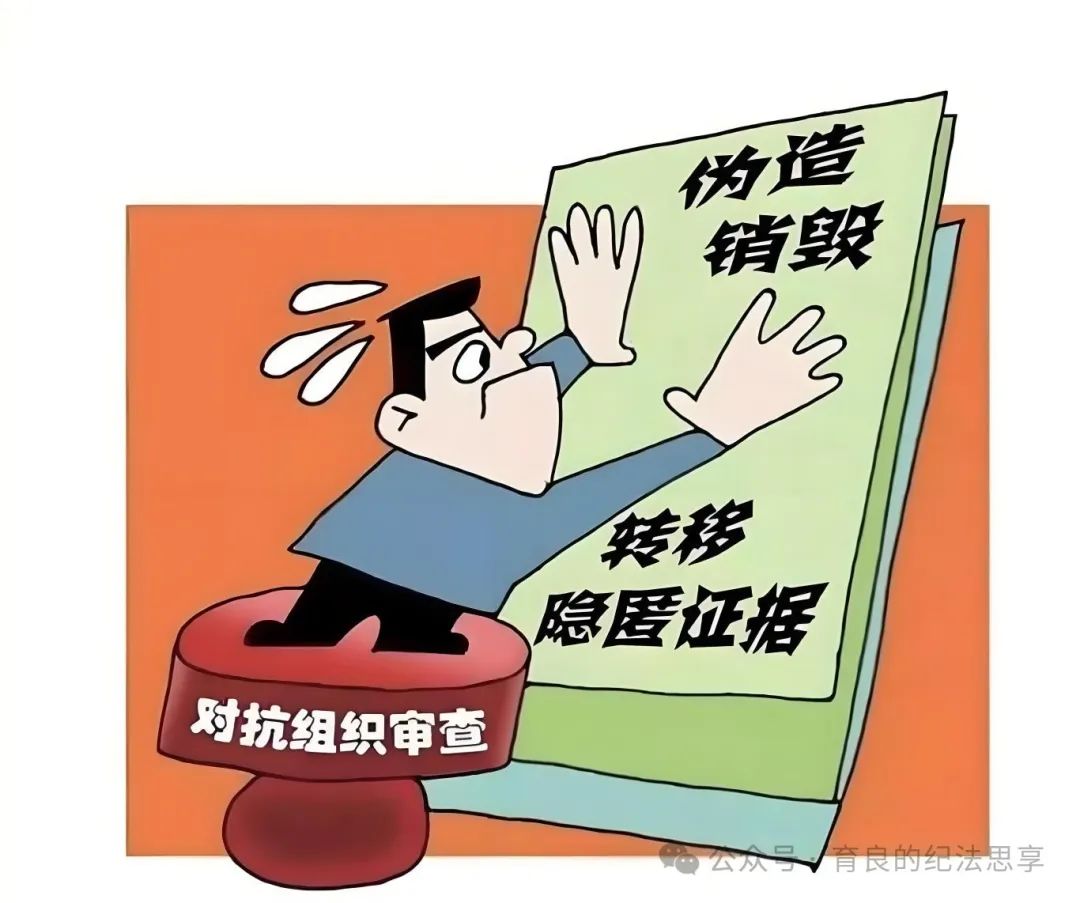

对抗组织审查是指党员在接受组织的纪律审查过程中,

为逃避责任而实施干扰、妨碍审查的相关行为。需要注意上述“纪律审查”当然包括组织决定审查前行为,比如行为人张三在收受他人财物后担心日后被查,转移赃款赃物等行为。早在2003年《中国共产党纪律处分条例》第三章纪律处分规则运用一章第二十四条就表述了“有其他干扰、妨碍组织审查行为的”,可以从重或加重处分,即没有将对抗组织审查行为单独列为某一类违纪行为,使其存在评价不充分的问题。

而“对抗组织审查”这个概念的真正形成,是在修订的2015年《中国共产党纪律处分条例》第五十七条中表述的,该行为属于违反政治纪律,目的系为了适应新形势下的反腐败斗争,具体条文内容如下:

2015年《中国共产党纪律处分条例》

第五十七条 对抗组织审查,有下列行为之一的,给予警告或者严重警告处分;情节较重的,给予撤销党内职务或者留党察看处分;情节严重的,给予开除党籍处分:

(一)串供或者伪造、销毁、转移、隐匿证据的;

(二)阻止他人揭发检举、提供证据材料的;

(三)包庇同案人员的;

(四)向组织提供虚假情况,掩盖事实的;

(五)有其他对抗组织审查行为的。

01一、对抗组织审查的认定

结合对抗组织审查的定义以及上述条文内容,我们从三个层面去分析:

第一个层面:主体方面,涉案行为人是中共党员或预备党员。因为预备党员同样具有对党忠诚老实的基本义务

第二个层面,客观行为,采取串供、包庇、伪造证据等危害行为,系一种作为,对审查等案件办理工作可能或已经造成干扰、妨碍,二者之间存在因果关系。

第三个层面,主观方面,行为人具有对抗组织审查的故意,包括直接故意(明知)和间接故意(放任),均违反了对党忠诚老实的义务。主观上非过失心态。

因此,大家在办案中遇到实际案例时,通过这三个方面就可以准确的界定“对抗组织审查行为”,要求三个层面需要同时成立。

02二、案例练习及解析

案例1

某局局长张三安排会计李四(中共党员)在虚假的票据上加盖财务公章从而套取出10万元钱,李四明知假票据却同意盖章了,后张三被某县纪委监委立案审查调查。办案人找到时任会计李四进行多次谈话,李四均表示没有在虚假票据上加盖财务公章,导致办案人不得不通过做了大量的外围取证工作,进一步佐证了确实是会计李四在虚假票据上盖的章。在上述证据面前,会计李四最终承认了其在局长张三的授意下在虚假票据上加盖了财物公章。

问:会计李四是否构成对抗组织审查?

答:构成。理由如下:

第一个层面:会计李四按照局长张三授意在虚假票据上加盖财务章,其行为已构成违纪违法,属于涉案人,且为中共党员。

第二个层面:会计李四向组织提供虚假情况,掩盖事实的,致使办案人作了大量的调查工作,已经对案件办理造成了干扰,且具有因果关系。

第三个层面:会计李四具有对抗组织审查的直接故意。

案例2

某局局长张三利用虚假票据从单位套取出10万元钱,并表示该笔业务是会计李四经手办理及核销的,但李四当时不知道局长张三提供的票据是虚假的。张三被某县纪委监委立案审查调查。因该单位财务档案管理混乱,办案人对会计李四进行谈话并让其提供上述财务凭证。会计李四身为中共党员,担心得罪局长张三,以时间较长记不清为由进行推脱,之后以请病假为由逃避作证义务,影响了审查调查工作的顺利进行。

问:会计李四的行为是否构成对抗组织审查?

答:不构成。理由:会计李四不属于涉案人仅为证人,负有作证义务而逃避,属于违反了组织纪律,适用条款如下:

2023年《中国共产党纪律处分条例》

第八十条 在党组织纪律审查中,依法依规负有作证义务的

党员拒绝作证或者故意提供虚假情况,情节较重的,给予警告或者严重警告处分;情节严重的,给予撤销党内职务、留党察看或者开除党籍处分。

文章来源于互联网:两个案例,看一下“对抗组织审查”如何认定?